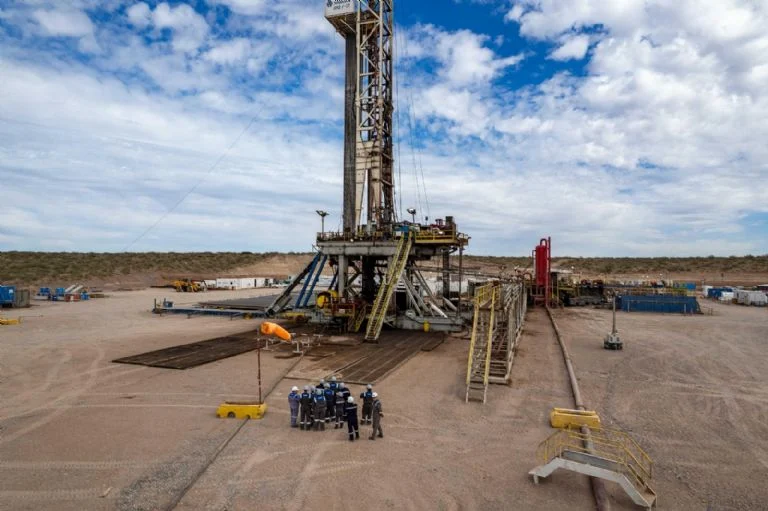

El superávit energético superó los US$ 6.900 millones gracias a Vaca Muerta

Energía12 de julio de 2026Según la Bolsa de Comercio de Rosario, la balanza comercial del primer semestre arrojó un saldo positivo inédito, traccionado por la producción no convencional neuquina.