La ordenanza, que prohíbe la venta de cualquier tipo de producto en los espacios públicos de manera ilegal, fue trabajada con ACIPAN y esperan que sea aprobada este jueves por el Deliberante.

El Instituto Argentino de Análisis Fiscal (IARAF), que encabeza el economista Nadin Argañaraz, actualizó el “Vademecum tributario argentino”, con su versión 2022.

El relevamiento de impuestos, tasas y contribuciones a nivel nacional, provincial y municipal arroja un total de 165 tributos de todo tipo.

En esta edición, dice el informe, como no hubo versión 2021, no se realizó un análisis comparativo respecto del año anterior, pero sí “un análisis intensivo de la normativa tributaria vigente en los diferentes estratos gubernamentales”.

El reporte recuerda que se denomina tributo “al pago que se realiza al Estado para que éste lo administre a través de las operaciones mediante las cuales provee a la ciudadanía de bienes y servicios”.

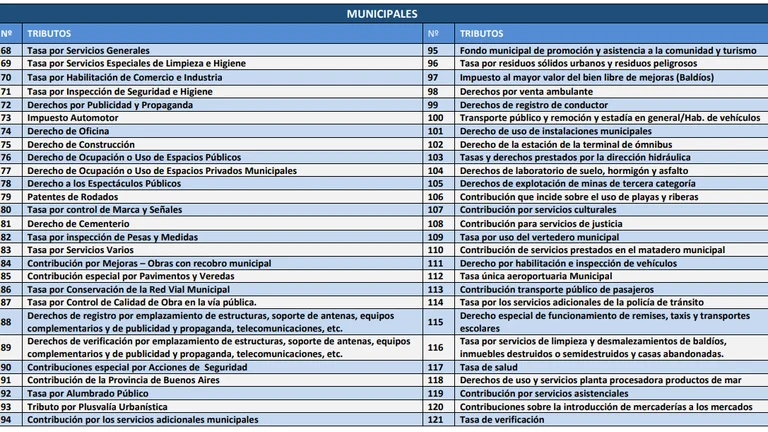

De este modo, los tributos pueden clasificarse como impuestos, tasas y contribuciones. La diferencia fundamental entre un impuesto y una tasa, derecho o contribución, se explica, “es que en los primeros se grava una manifestación de capacidad contributiva que no precisa ser acompañada de una contraprestación específica por parte del Estado, en tanto que en el caso de tasas y contribuciones la obligación de pago se origina en la prestación estatal de un bien, obra o servicio que beneficia de manera concreta al contribuyente”. Este último es, o al menos debiera ser, en el caso de las 98 tasas, derechos o contribuciones que con enorme inventiva y avidez recaudatoria administran los municipios, el tercer nivel del esquema de ingresos fiscales del estado argentino.

El estudio identifica la cantidad de tributos, la recaudación generada, su grado de concentración y la distribución de la misma entre el gobierno nacional, la Administración Nacional de Seguridad Social (ANSES, la agencia gubernamental que administra el sistema previsional y paga una amplia variedad de programas que más con la previsión tienen que ver con la imprevisión individual o estatal), los gobiernos provinciales y de la Ciudad Autónoma de Buenos Aires (CABA) y los municipales.

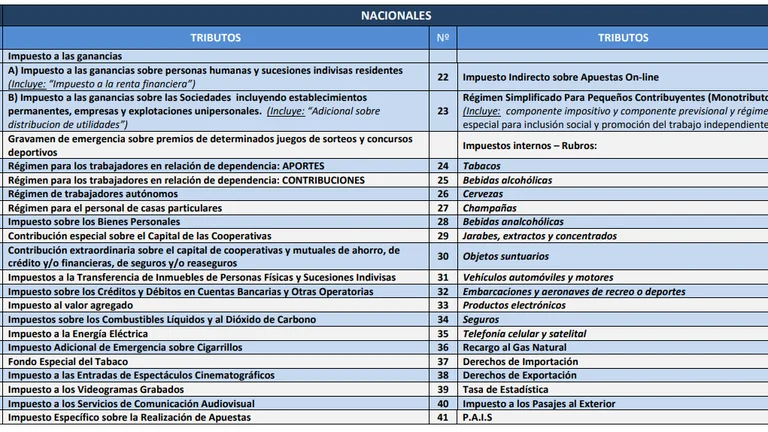

El estudio identifica 165 diferentes tributos en el territorio nacional. Una exacción, define, “es un tributo si implica que un agente del sector privado debe realizar un pago a un organismo estatal”. A partir de ese criterio, contabiliza unitariamente según el hecho imponible, es decir el nacimiento de la obligación tributaria. Por caso, la obtención de una cierta ganancia es el “hecho imponible” del impuesto a las Ganancias, y la posesión de un inmueble el del impuesto inmobiliario. Aunque se aclara que en algunos casos la contabilización tiene en cuenta que ciertos tributos tienen en la práctica mecánicas de liquidación diferentes según a qué persona (física o jurídica, en Ganancias) o a qué bien o servicio (en el caso de Impuestos Internos) se apliquen. En cuyo caso funcionan como tributos distintos y así los computa el Vademécum.

IVA, Ingresos Brutos (de nivel provincial), Aportes y Contribuciones a la Seguridad Social, Ganancias de personas humanas, Ganancia de sociedades, Derechos de exportación (retenciones), Débitos y créditos bancarios (cheque) explican el 82% de la recaudación

Más allá de que los tributos sean 165, la recaudación efectiva se concentra en relativamente pocos instrumentos. De hecho, el estudio precisa, en base a la recaudación del año 2021 de IVA, Aportes y Contribuciones a la Seguridad Social, Ganancias de personas humanas, Ganancia de sociedades, Derechos de exportación, Débitos y créditos bancarios (cheque) e Impuesto provincial a los Ingresos Brutos, que 8 tributos explican el 82% de la recaudación tributaria consolidada (esto es, de los tres niveles de gobierno) del país.

Y si a esos ocho tributos se suman el impuesto sobre los Combustibles, los Derechos de Importación, el impuesto a los Bienes Personales y la Tasa de Seguridad e Higiene Municipal (TISH, el caballito de batalla de los Municipios), se tiene que el 91% de la recaudación consolidada argentina se concentra en doce tributos. De ellos, diez son nacionales y los dos restantes los principales a nivel provincial y municipal respectivamente.

Los 153 tributos restantes aportan a las arcas fiscales el 9% de la recaudación consolidada, lo cual abre un amplio espacio de posibilidades a la simplificación del sistema tributario, que no solo pesa por lo que detrae de los ingresos de personas, empresas e instituciones, sino también por el enorme tiempo y recursos asociados a satisfacer requerimientos legales y burocráticos no siempre sencillos o precisos.

El 91% de la recaudación total, en cabeza de Nación, debe repartirse a su vez, en función del esquema vigente de coparticipación y leyes y acuerdos modificatorios, entre el nivel nacional (Tesoro y ANSES), las provincias, CABA y municipios, fuente de tironeos y controversias como la que actualmente involucra a los gobiernos nacional y porteño.

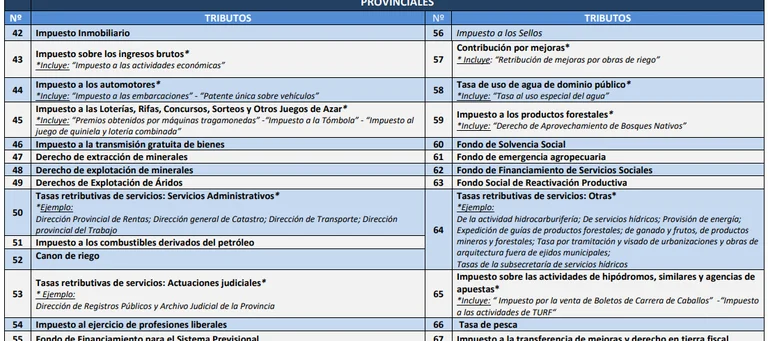

Las provincias, a su vez mediante sus propios esquemas legales de coparticipación, distribuyen a sus municipios los fondos ingresados tanto por coparticipación de tributos nacionales como por impuestos provinciales, de los cuales el más relevante, por lejos, es Ingresos Brutos, el segundo tributo de mayor recaudación en todo el país.

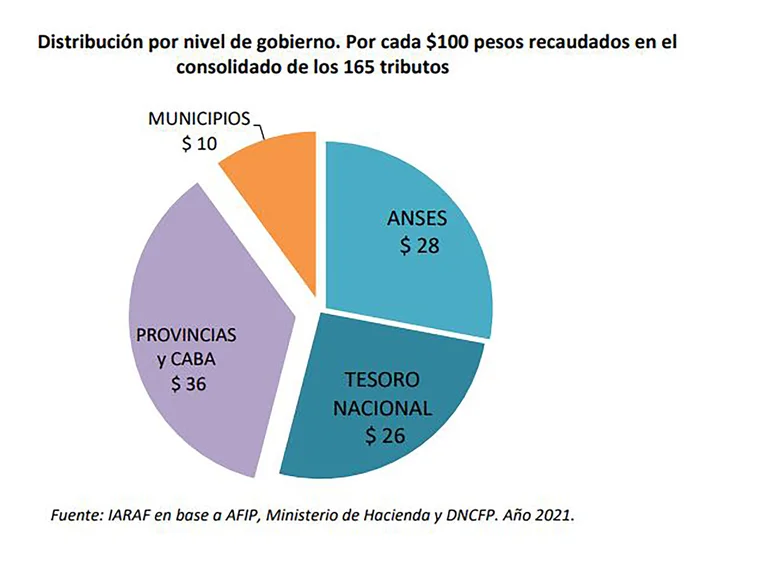

En el agregado de los 165 tributos considerados, precisa el IARAF, de cada $100 de la recaudación total en toda la geografía del país, $54 quedan en el nivel nacional ($28 en caja de ANSES y $26 en el Tesoro), $36 ingresan a las arcas de alguna provincia o CABA, y $ 10 a los Municipios en su conjunto.

Otra observación, sobre la base de los tributos de mayor recaudación, es que $ 91 de cada $ 100 de la recaudación consolidada se distribuyen de manera automática: $ 31 a las provincias y CABA, $ 27 a la ANSES, $ 25 al Tesoro nacional y $ 8 a los Municipios.

Los intendentes y concejos deliberantes compensan esa posición de convidado de piedra con una frondosa creatividad a la hora de crear y administrar “tasas, derechos y contribuciones”, cuya recaudación no comparten con los demás niveles de gobierno.

Así que a las habituales tasas “por servicios generales”, o “de limpieza e higiene”, los “derechos de construcción” y las contribuciones “por pavimentos y veredas” o “alumbrado, barrido y limpieza” se agregan “derechos de cementerio”, de “habilitación de comercio e industria” y de “derecho a los espectáculos públicos” y “de timbre” y “tasas por desagote de pozos ciegos y cámaras sépticas” o por “desinfección, desinsectización y desratización” o por “inspección de pesos y medidas”, hasta llegar a los 98 tributos que pueden observarse en los cuadros del Vademécum y que afectarán a ciudadanos y empresas según el lugar donde residan, compren, vendan, transiten y vayan de vacaciones.