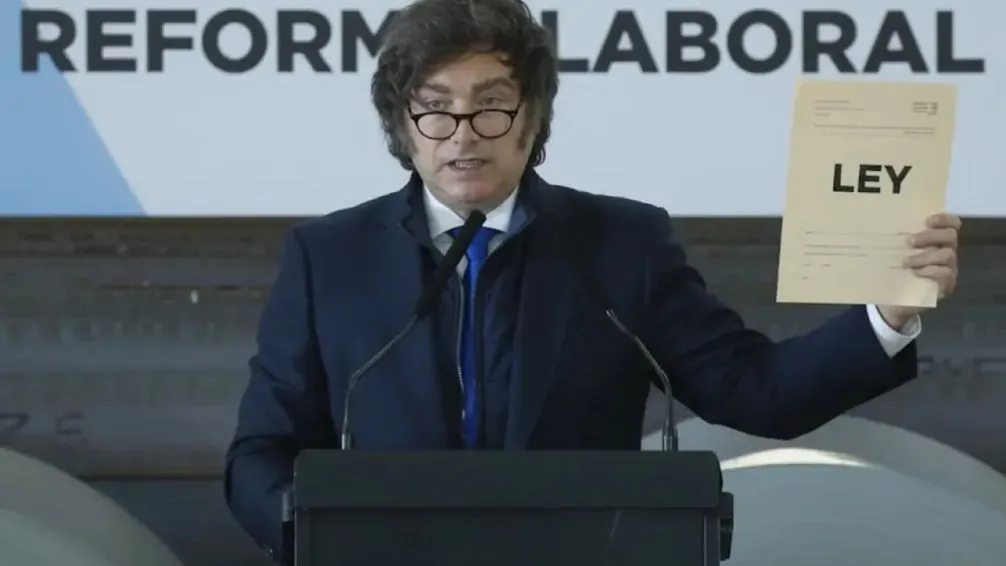

ACIPAN advierte sobre puntos “poco claros” del proyecto de Reforma Laboral

Economía 29 de enero de 2026Si bien compartió la necesidad de modernizar el marco laboral, consideró que el texto incluye disposiciones que resultan regresivas y comprometen la estabilidad y previsibilidad de las pymes neuquinas. “Una reforma impuesta sin consenso solo profundizará los problemas que pretende resolver”, señalaron desde ACIPAN. Mencionaron que podría aumentar la conflictividad laboral.