La Provincia recibió en junio por coparticipación $117.600 millones, lo que representa una baja del 3,5%. Los recursos de origen nacional representan menos del 20% de los ingresos provinciales.

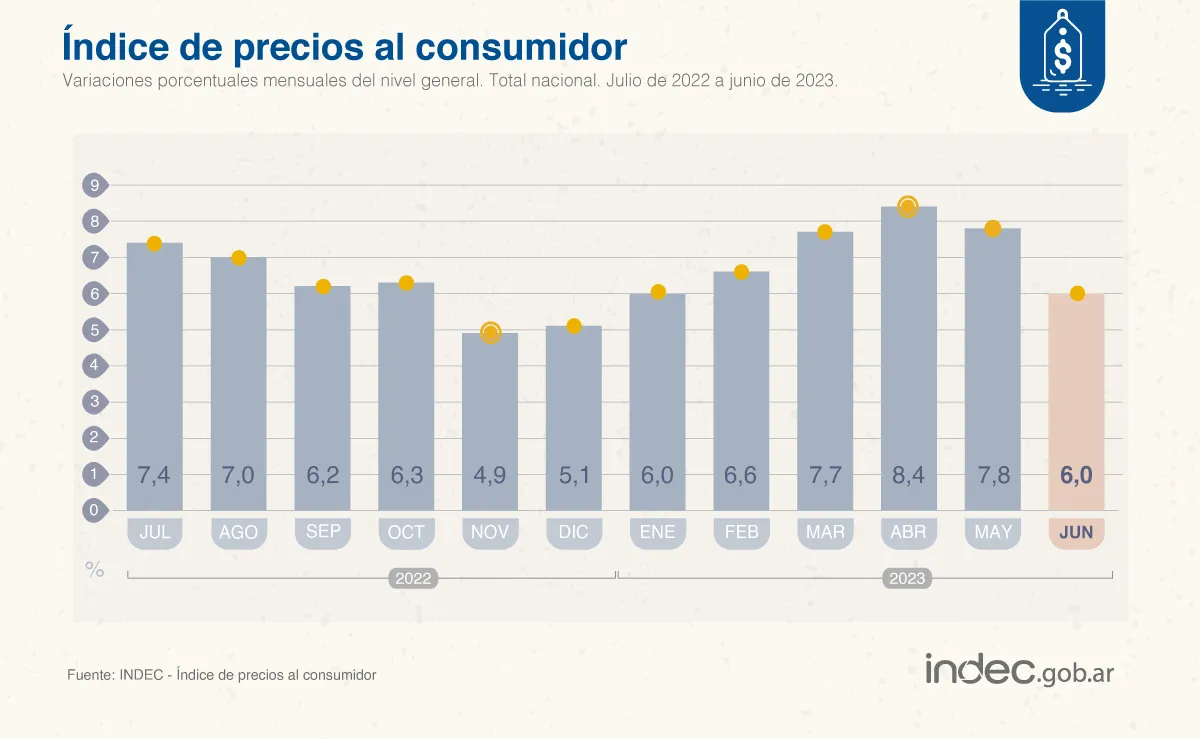

A pesar de confirmarse la desaceleración de la inflación en junio, por un margen mayor al previsto por mediciones alternativas, el Banco Central no modificó en la reunión de directorio de hoy el nivel de la tasa de interés de política monetaria que rige no sólo para los depósitos a plazo fijo sino también para el pago de las LELIQS.

Así, por primera vez desde fines del año pasado, el rendimiento de las colocaciones quedó en terreno positivo ya que, en junio, le ganó por 2 puntos porcentuales a la inflación. Esto porque el nivel actual de 97% nominal anual equivale a un rendimiento de 8% mensual, lo que debería contribuir a contener la presión dolarizadora que se volvió a evidenciar en las últimas jornadas.

El propio Banco Central lo confirmó en un comunicado en el que ratificó la decisión de no modificar las tasas. “La política de tasa de interés del Banco Central busca generar retornos reales positivos sobre las inversiones en moneda local, con el fin de preservar la estabilidad monetaria y cambiaria”, sostuvo.

Es que, desentendido del dato de inflación, el dólar blue anotó otro salto y cerró en $512 mientras que también en el segmento financiero el contado con liquidación acusó mayor presión y cotizó en $525. Ese recalentamiento, en la previa electoral y en el contexto de la confirmación de las dificultades para cerrar la negociación con el Fondo Monetario a tiempo para afrontar los vencimientos de fin de mes, impiden al equipo económico imaginar un recorte en la tasa de interés. De hecho, es la segunda vez que ocurre durante el actual Gobierno. La vez anterior fue entre noviembre y diciembre del año pasado, también durante la gestión económica de Sergio Massa, cuando la inflación retrocedió transitoriamente a 5% promedio mensual.

“Hay muy pocos períodos en los últimos 20 años en los que la tasa real ha sido positiva. Si al Banco Central se le ocurriera bajar la tasa de interés por el último dato de inflación, que está muy influido por factores puntuales y estacionales, se podría llevar una fea sorpresa en las semanas siguientes”, sostuvo Pablo Repetto, de AURUM Valores. De hecho, se espera que post PASO, cuando se conozca el dato de inflación de este mes, probablemente la tasa de interés siga siendo positiva pero por menor margen. Es decir que pocos esperan, incluso dentro del propio Gobierno, que se sostenga la tendencia a la baja.

De ahí que sigue vigente el debate por los altos intereses que paga el Banco Central a las entidades financieras a cambio de la colocación de las Leliq, sobre la que muchos analistas advierten se generó una “bomba” de emisión monetaria. Tras la última suba a 97 puntos básicos decidida en mayo, se calcula que la base monetaria se duplica cada cuatro meses. “Con los actuales niveles de tasa, sólo por intereses de Leliq y pases, en un año vamos a tener más de 3 nuevas bases monetarias sólo por este concepto. Desinflar en este entorno es prácticamente inviable”, calculó el economista Juan Ignacio Paolicchi, de la consultora EMPIRIA.

Sin embargo, declaraciones recientes del economista Ricardo Arriazu encendieron una nueva discusión entre los analistas. Para el respetado economista, el volumen de las Leliq y los intereses que generan no son un problema significativo. “La cantidad de Leliq creció pero, medida en moneda constante, creció 8 por ciento. Es cierto que emitimos $3 billones por pago de intereses, que es más que el déficit fiscal. Ahora, en términos de tasa de interés, fue tasa de interés real negativa. Las Leliq son la contrapartida de depósitos en los bancos no prestados y eso se resuelve con crecimiento económico que aumente la demanda de crédito”, dijo Arriazu. Si bien muchos de sus colegas coincidieron en esa mirada, como el ex vicepresidente del BCRA, Lucas Llach, o el economista Fernando Marull, otros advirtieron que el aumento en de la deuda del Central en moneda constante coincidió con un retracción del PBI, con lo cual en definitiva el problema se agravó. En cualquier caso, lo concreto es que la autoridad monetaria no introdujo cambios en ese frente y la denominada emisión endógena también seguirá intacta.